A seguito della emanazione del D.Lgs 139/2015, Decreto di recepimento della Direttiva Europea 2013/34, sono state operate alcune importanti modifiche per la contabilizzazione degli strumenti finanziari derivati.

Fino ai bilanci 2015 (ci si riferisce ovviamente ai soggetti con esercizio corrispondente all’anno solare) gli strumenti finanziari derivati trovavano accoglimento nel bilancio “sotto la linea” ossia come informazione aggiuntiva tra i conti d’ordine. In tutti i casi in cui il contratto derivato stipulato dalla società avesse avuto natura speculativa, in caso di valore atteso negativo, andava stanziato un fondo rischi per la perdita attesa.

Ampia informativa sugli strumenti finanziari derivati era poi fornita in nota integrativa nell’rispetto del disposto dell’art. 2427-bis c.c..

Ma qual’era il ragionamento alla base di tale forma di esposizione?

Volendo riassumere ai minimi termini, il ragionamento era il seguente:

Derivati di copertura à Se il derivato funziona come copertura quando il suo valore è positivo significa che un qualche elemento del bilancio (l’elemento o l’operazione coperta) genererà delle perdite. Mutatis mutandis se il derivato è negativo significa che un qualche elemento del bilancio genererà degli utili. Ciò posto, il redattore del bilancio poteva disinteressarsi della contabilizzazione a bilancio del valore del contratto derivato in quanto alla data di maturazione del risultato del contratto, lo stesso sarebbe stato sterilizzato dal manifestarsi della perdita o dell’utile sull’elemento (o l’operazione) coperta.

Derivati speculativi à Diversamente se il derivato fosse stato speculativo qualora il suo valore a fine anno fosse stato positivo non occorreva operare alcuna rilevazione in ossequio al principio di prudenza. Qualora invece il valore fosse stato negativo era necessario stanziare un fondo rischi portando la perdita attesa a conto economico.

Inutile dire che la tentazione diffusa era quella di qualificare i contratti finanziari derivati quali strumenti di copertura in modo da poterli rappresentare unicamente tra i conti d’ordine e rinviare la rilevazione delle eventuali perdite solo al momento della effettiva maturazione.

Oggi cosa cambia?

Provando nuovamente a riassumere ai minimi termini la questione:

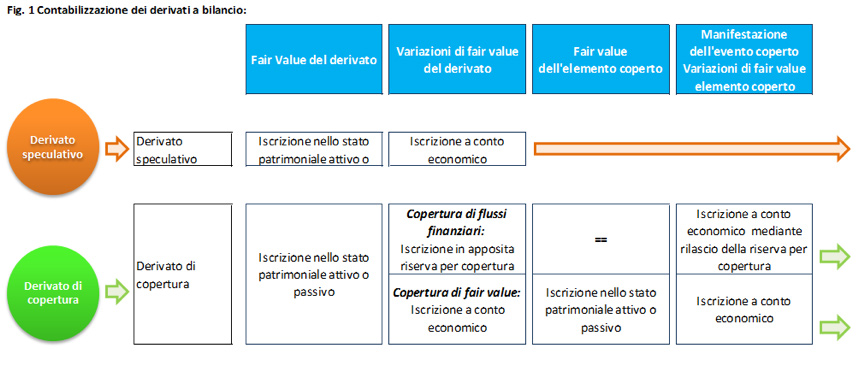

Dai bilanci chiusi a partire dal 1 gennaio 2016 il fair value degli strumenti finanziari derivati (tutti) trova accoglimento in bilancio nelle nuove voci appositamente create nell’attivo e nel passivo dello stato patrimoniale. Le variazioni del fair value del derivato trovano accoglimento a conto economico oppure, in caso di derivati di copertura di flussi di cassa futuri, in una nuova apposita riserva (che può avere segno positivo o negativo) nel patrimonio netto. Gli elementi del bilancio oggetto di copertura sono valutati a bilancio al fair value.

Tale nuova regola di esposizione muta completamente il punto di vista e sovverte il ragionamento esposto sopra.

Derivati speculativi à Verranno esposti nell’attivo o nel passivo dello stato patrimoniale e valutati al fair value. Le variazioni di valore troveranno accoglimento a conto economico.

Derivati di copertura à La questione si complica notevolmente invece per i derivati di copertura. Anzitutto occorre premettere che, al fine di qualificare un derivato come copertura, non sarà più sufficiente la contabilizzazione come tale a bilancio in quanto il nuovo punto 11 bis dell’art.2426 richiede esplicitamente la presenza “fin dall’inizio, di stretta e documentata correlazione tra le caratteristiche dello strumento o dell’operazioni coperti e quelle dello strumento di copertura”.

Solo costruendo un apposito fascicolo che documenti la correlazione sarà pertanto possibile trattare lo strumento finanziario derivato come copertura.

Sarà poi necessario distinguere i derivati di copertura in:

Copertura di flussi di cassa (Cash Flow Hedge)à il cui fair value sarà iscritto nell’attivo o nel passivo dello stato patrimoniale. La variazione di valore verrà invece rilevata in una specifica riserva di patrimonio netto che sarà poi riversata a conto economico nella misura e nei tempi corrispondenti al verificarsi o al modificarsi dei flussi di cassa coperti.

Copertura di fair value (Fair Value Hedge) à il cui fair value sarà iscritto nell’attivo o nel passivo dello stato patrimoniale. La variazione di valore del derivato verrà rilevata a conto economico. L’elemento dell’attivo o del passivo coperto mediante la stipula del contratto derivato sarà valutato a bilancio al fair value e le sue variazioni di valore interesseranno il conto economico al pari delle variazioni di valore del contratto derivato di copertura.

Approfondimenti dal nostro blog

Un ponte sicuro tra il tuo business e il futuro