Quest’anno nel redigere i fascicoli di bilancio 2018 dovremmo ricordarci di inserire in nota integrativa gli obblighi informativi introdotti dalla legge 124/2017. L’obbligo deve essere necessariamente osservato, più che per garantire adeguati livelli di trasparenza, per motivi prudenziali, vista la severità della sanzione in caso di inadempimento.

La legge del 4 agosto 2017, n. 124 dal nome “Legge annuale per il mercato e la concorrenza” (art. 1, commi 125-129) (legge 124/2017.pdf) disciplina il tema dei contributi pubblici e dei relativi obblighi informativi da parte dei beneficiari ed erogatori. Più nello specifico, il comma 125, prevede che una serie di soggetti specifici siano tenuti ad indicare le sovvenzioni, i contributi, gli incarichi retribuiti e i vantaggi economici ricevuti dalle pubbliche amministrazioni.

I soggetti coinvolti dalla normativa sono:

- le imprese;

- le associazioni di protezione ambientale, associazioni di consumatori, associazioni, fondazioni e ONLUS;

- cooperative sociali che svolgono attività a favore degli stranieri.

Ogni categoria si differenzia per la modalità di adempimento informativo, in quanto le imprese sono tenute a darne notizia in Nota integrativa del bilancio d’esercizio e dell’eventuale bilancio consolidato, le cooperative sociali nei propri siti internet o portali digitali con cadenza trimestrale mentre i soggetti rimanenti con le stesse modalità di quest’ultime ma entro il 28 febbraio di ogni anno.

L’obbligo di comunicazione sussiste solo se l’interessato abbia ricevuto dei vantaggi economici da parte delle pubbliche amministrazioni o da enti affini per un importo complessivo annuo superiore ad Euro 10.000.

Sicuramente i soggetti maggiormente coinvolti da questo adempimento sono le imprese che applicheranno per la prima volta la disposizione nel bilancio d’esercizio 2018, riportando precisamente tutti i contributi pubblici percepiti dal 01.01.2018 al 31.12.2018. Non essendo specificato il criterio (per cassa o per competenza) che i redattori del bilancio devono utilizzare per l’informativa, si presume che questo sia scelto a discrezione del soggetto beneficiario salva espressa indicazione.

Per le micro-imprese che non predispongono la Nota integrativa, in via prudenziale, visto che la norma non si è espressa al riguardo, sarebbe auspicabile che riportassero i vantaggi economici ricevuti in calce al bilancio.

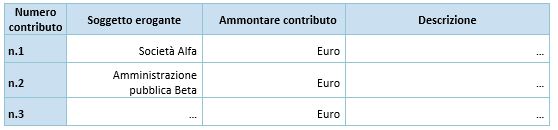

Le informazioni devono essere comunicate nella sezione finale della Nota integrativa (“Nota integrativa, altre informazioni”) preferibilmente con una rappresentazione tabellare con indicati: soggetti eroganti, contributi ricevuti e breve descrizione dei contributi.

Le imprese beneficiarie che non osservano la disposizione in essere sono obbligate alla restituzione delle somme percepite entro tre mesi dalla data di pubblicazione del bilancio.

Le imprese accedendo al Registro nazionale degli aiuti di Stato (www.rna.gov.it) hanno modo di verificare la corretta iscrizione di alcuni contributi ricevuti. I vantaggi economici iscritti nel Registro non devono essere interpretati come gli unici da riportare in Nota integrativa, bensì l’impresa per assolvere correttamente l’obbligo informativo è tenuta ad indicare tutti i contributi che ritiene particolarmente rilevanti a prescindere dall’iscrizione nel Registro.

Approfondimenti dal nostro blog

Un ponte sicuro tra il tuo business e il futuro