Con la pubblicazione in G.U. del D.Lgs. 12.01.2019 n. 14 è entrato in vigore il “Codice della crisi dell’impresa e dell’insolvenza”.

Tra i più importanti elementi di novità della riforma vi è indubbiamente l’estensione dell’obbligo di nomina dell’organo di controllo per le SRL.

In questa informativa rispondiamo a queste domande:

- Perché il legislatore ha ritenuto opportuno estendere i casi di nomina del collegio / revisore?

- Chi è interessato dal nuovo obbligo?

- Chi deve essere nominato?

- Quale sarà il ruolo del revisore?

- Entro quando si deve procedere alla nomina?

- Quali saranno i vantaggi per le imprese?

§§

PERCHE’ L’ESTENSIONE DEGLI OBBLIGHI DI NOMINA DEL COLLEGIO O DEL REVISORE?

Il cosiddetto Codice della crisi dell’impresa e dell’insolvenza si colloca in un’ampia riforma delle procedure concorsuali, la quale si pone l’obiettivo di anticipare l’insorgenza della situazione di crisi, in modo da intervenire tempestivamente.

In tal senso il legislatore attribuisce alla funzione di controllo interno un compito fondamentale per garantire una sana gestione dell’impresa.

La dimensione aziendale e le regole legislative sono sempre stati un limite a questa funzione, in quanto, solo le imprese di medio-grandi dimensioni hanno l’obbligo di munirsi di appositi organi con il compito di controllare l’operato degli amministratori e, più in generale, il corretto funzionamento dell’impresa.

Il legislatore ha ritenuto opportuno portare anche le imprese di minori dimensioni ad adottare un assetto organizzativo, amministrativo e contabile adeguato alla rilevazione di una situazione di crisi in maniera tempestiva, allo scopo di preservare la continuità aziendale.

Per riuscire ad assolvere tale compito, le società devono munirsi di un apposito organo di controllo, Collegio sindacale, oppure di un Revisore legale dei conti, presidi necessari per la vigilanza e l’analisi aziendale, volta ad individuare quei fenomeni che possono costituire un segnale di crisi.

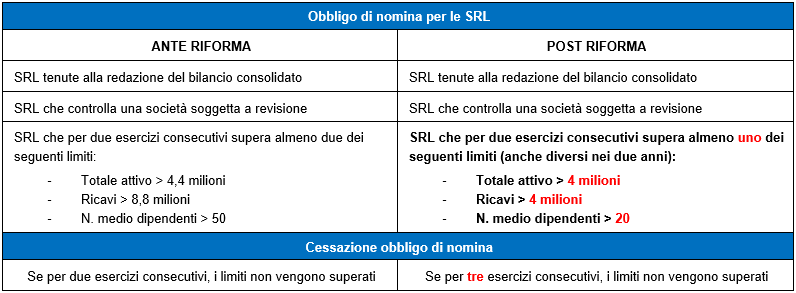

CHI È INTERESSATO AI NUOVI OBBLIGHI?

Il legislatore ha esteso le fattispecie in cui per le SRL diventa obbligatoria la nomina del Collegio Sindacale o del Revisore Legale (o società di revisione), aggiornando l’art. 2477 del Codice civile.

Gli adempimenti operativi da svolgere prima di procedere alla nomina sono i seguenti:

- Controllo dello Statuto: potrebbe essere necessario provvedere ad uniformare lo Statuto sociale nei casi non sia prevista la possibilità di nominare il Revisore legale ma si faccia riferimento solo alla nomina esclusiva del Sindaco unico o Collegio sindacale oppure nel caso in cui sia contenuto il testo dell’art. 2477 originario;

- Verifica dei limiti: controllo del superamento dei limiti dimensionali sulla base dei dati degli esercizi 2021 e 2022;

- Nomina dell’Organo di controllo e/o del Revisore legale: nell’Assemblea di approvazione del bilancio d’esercizio 2022.

CHI DEVE ESSERE NOMINATO?

La norma consente di nominare un Collegio sindacale o un sindaco unico oppure un revisore legale (o società di revisione).

In caso di nomina del Collegio o del sindaco unico costoro dovranno effettuare sia il controllo contabile che il controllo di legalità (ossia la vigilanza sul rispetto della legge e delle disposizioni statutarie). In caso di nomina del revisore (persona fisica o società di revisione) il controllo sarà unicamente di natura contabile.

È importante valutare attentamente il soggetto da nominare, il quale dovrà:

- essere iscritto presso il registro dei revisori legali istituito dal MEF e avere adeguata competenza ed esperienza professionale per il corretto svolgimento dell’attività di revisione; il revisore deve quindi saper operare nel rispetto dei principi di revisione vigenti, documentando adeguatamente l’attività svolta tramite le carte di lavoro (l’attività svolta dal revisore sarà passibile di controlli da parte di ispettori ministeriali);

- essere un soggetto “indipendente”, ossia non avere relazioni d’affari, di lavoro, familiari o di altro genere, sia dirette che indirette, con l’impresa da revisionare tali da poter insidiare la propria indipendenza e obiettività di giudizio sul bilancio. Devono ad esempio astenersi dall’assumere l’incarico di revisione i consulenti della società perché si esporrebbero al cosiddetto rischio di “auto-riesame” (giudizio sui dati che loro stessi o altri soggetti appartenenti al proprio studio (o “rete”) hanno contribuito a determinare).

Si precisa che in caso di mancata nomina da parte della società, il Tribunale di zona procederà alla nomina d’ufficio di un revisore iscritto al registro dei revisori legali.

QUALE SARA’ IL RUOLO DEL REVISORE?

Il revisore dovrà pianificare e svolgere l’attività di revisione contabile prevista dai principi di revisione in vigore (ISA Italia) e che si concretizzerà in queste attività:

- conoscenza iniziale dell’impresa e valutazione dei rischi;

- pianificazione delle verifiche periodiche sulla regolare tenuta della contabilità;

- attività di revisione sul bilancio di esercizio;

- sottoscrizione delle dichiarazioni fiscali.

Tale attività, che andrà adeguatamente formalizzata tramite carte di lavoro, consentirà al revisore di acquisire elementi sufficienti per rilasciare ai soci la propria certificazione sul bilancio di esercizio, la quale andrà depositata assieme al bilancio presso il Registro delle Imprese. La possibilità di disporre di un bilancio “certificato” indubbiamente accresce la fiducia dei terzi (banche, fornitori, potenziali partner) nei confronti dell’impresa.

Oltre a ciò, negli intendimenti del legislatore il revisore dovrà verificare che l’impresa si attivi per istituire assetti organizzativi, amministrativi e contabili adeguati alla rilevazione tempestiva della crisi e della perdita della continuità aziendale. A tal fine gli amministratori dovranno attivare delle procedure che consentano di monitorare periodicamente l’andamento economico-finanziario dell’impresa, ad esempio tramite indici finanziari o altri indicatori sintetici, da adattare alla dimensione e al settore merceologico di appartenenza.

ENTRO QUANDO SI DEVE PROVVEDERE ALLA NOMINA?

L’ultima proroga contenuta nell’articolo 1-bis del D.L. 118/2021, che va letta in maniera coordinata con il posticipo di altri adempimenti necessari alla piena attuazione del Codice della Crisi di Impresa ed Insolvenza, prevede che termine ultimo della nomina dell’organo di controllo obbligatoria avvenga entro la data di approvazione del bilancio 2022 (ovvero 30 aprile 2023).

QUALI VANTAGGI PER LA SOCIETA’?

L’adozione del revisore rientra nell’ambito delle attività funzionali a strutturare un adeguato assetto organizzativo amministrativo e contabile come richiesto dall’art. 2086 del codice civile per prevenire il rischio di crisi e garantire la continuità aziendale.

L’intento del legislatore è cercare di diffondere anche nelle imprese di minori dimensioni una maggiore cultura sul controllo di gestione e su una migliore organizzazione contabile-amministrativa che supporti la crescita e uno sano sviluppo delle imprese. È in questo intendimento che va certamente inquadrato l’intervento del revisore e delle proprie competenze professionali.

Inoltre, poter disporre di un bilancio “certificato” garantisce indubbiamente un incremento del livello reputazionale nel proprio mercato; questo determina indubbi vantaggi quali ad esempio: il miglioramento del proprio rating bancario, maggiori affidamenti da parte dei propri fornitori (che sovente verificano i bilanci dei clienti), partecipazione a gare di appalto ecc.

Post scritto da:

Dott. Filippo Giordan

Approfondimenti dal nostro blog

Un ponte sicuro tra il tuo business e il futuro